Effizienz

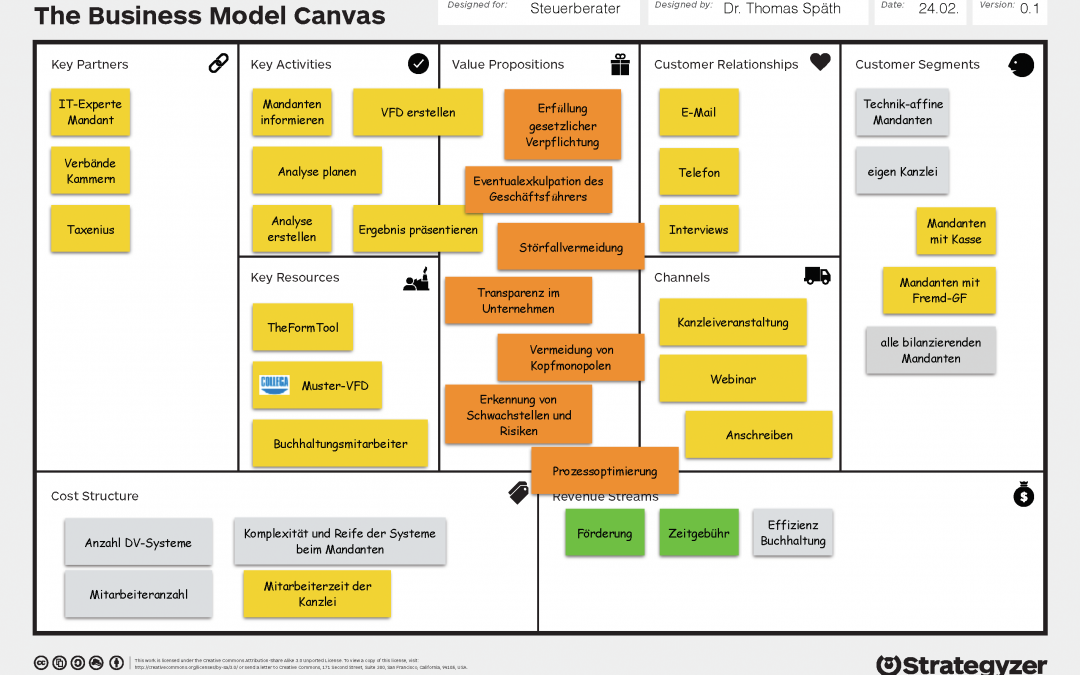

Schlüsselpartner bei der Erstellung der Verfahrensdokumentation ist vor allem der IT-Experte des Mandanten. Die Abschnitte System- und Betriebsdokumentation können nur gemeinsam erstellt werden. Sie sollten den IT-Experten des Mandanten und andere Geschäftspartner für DV-Anwendungen daher frühzeitig einbeziehen. Ein anderer wichtiger Schlüsselpartner ist der Steuerberaterverband, der Sie und Ihre Mitarbeiter praxisnah schult. Durch ihn bekommen Sie aktuelle Arbeitshilfen.

Bei der Verfahrensdokumentation müssen Sie planen, analysieren, erstellen und präsentieren. Mitarbeiter können im Hintergrund oder Vordergrund zuarbeiten. Allerdings sollten Sie die Mitarbeiter vorweg schulen.

In der Regel werden Word und Excel für die Erstellung ausreichen. Die Vorlagen sind so konzipiert, dass Sie die Verfahrensdokumentation für Standardfälle schnell erstellen können.

Wollen Sie die Erstellung weiter automatisieren bietet sich die Tools HOTDocs (800 $), TheFormTool PRO (89 $) oder pathagoras (25 $ je Monat) an. Die Einrichtung und Lernschwelle sind aber trotz der guten Anwendungen und Vorlagen nicht zu unterschätzen.

Daneben werden Sie mit dem Mandanten mehrere Schriftwechsel, Interviews und Abschlusspräsentationen machen.

In Sachen Haftung rentieren sich Rücksprachen mit Ihrem Hausanwalt und der Versicherung. Denn die Haftung orientiert sich sicherlich daran, wie Sie mit Ihrem Mandanten den Vertrag ausgestalten. Unterstützen Sie Ihn bei der Einführung der Verfahrensdokumentation oder schulden Sie die fertige Verfahrensdokumentation? Die Versicherung wird Ihnen hochwahrscheinlich eine Schadensdeckung bei dieser Art von Leistungserbringung bestätigen.

Wertschöpfung

Mit der Verfahrensdokumentation erfüllt ihr Mandant eine Dokumentationspflicht. Dadurch hat er eine bessere Ausgangsposition in Betriebsprüfungen. Hinzuschätzungen bedrohen den Mandanten durch die summarische Risikoprüfung vermehrt. Das Prüfrisiko ist auch bei kleinen Mandanten nicht zu unterschätzen.

Durch die Verfahrensdokumentation werden die Abläufe in dem Mandantenunternehmen sicherer. Denn die Verantwortlichkeiten werden den Mitarbeitern eindeutig zugewiesen. Der Mandant ist nicht mehr in dem Maß von Kopfmonopolen abhängig. Durch Funktionstrennungen sinkt die Anfälligkeit der Verfahren in Unternehmen.

Im Zuge der Verfahrensdokumentation-Erstellung werden Prozesse hinterfragt und verbessert. Gewachsene Ineffizienzen werden erkannt und können beseitigt werden. Prozesse, die Geschäftsvorfälle nicht richtig abbilden, können angepasst werden.

Dadurch vermindert sich zusätzlich das Risiko in Betriebsprüfungen. Außerdem werden andere externe Risiken, wie die Betrugsanfälligkeit, gemindert. Insbesondere die IT stellt oft eine offene Türe für Verbrecher dar. Dieses Risiko sollte nicht unterschätzt werden.

Durch die Verfahrensdokumentation gewinnt Ihr Mandant Transparenz über die Abläufe in seinem Unternehmen. Das ist in Zeiten der Digitalisierung existenziell. Nur so lassen sich Automatisierungspotenziale bergen und neue Wege finden.

Last but not least wird der Mandant an das Thema Tax Compliance herangeführt. Dieses wird in den nächsten Jahren an Bedeutung gewinnen, da die manuellen Tätigkeiten weitgehend automatisiert werden. In dieser automatisierten Welt, müssen Gesetze dennoch eingehalten werden. Dabei wird dem Mandanten alleine der Steuerexperte helfen können.

Emotionale Seite

Sie werden bei der Einführung der Verfahrensdokumentation mit dem Mandanten und seinen Mitarbeitern Kontakt haben via:

- Post oder E-Mail

- Telefon (eventuell virtuelle Konferenz)

- persönlich in Interviews

In der Mandanteninformation (oder im Newsletter) können Sie Ihre Mandanten sensibilisieren. Das Thema eignet sich auch für Mandantenveranstaltungen oder Webinare. Mit Akquise-Veranstaltungen oder über die Internetseite erreichen Sie potenzielle Neumandate.

Sie werden technik-affine Mandate leichter erreichen. Denn diese Gruppe hat bereits häufig ein Problem-Bewusstsein. Kleine Mandanten, die im Fokus der Betriebsprüfung sind, stellen eine weitere Gruppe dar. Diese sollten wegen des erhöhten Risikos leicht zugänglich sein. Bei mittelgroßen Mandaten sollte der Geschäftsführer bereits aus anderen Gründen ein berechtigtes Interesse an einer Verfahrensdokumentation haben.

Kosten

Ihr Honorar sollte von folgenden Faktoren abhängen:

- Anzahl der DV-Systeme und der „customizied“ Lösungen

- Komplexität und Reife der IT und Rechnungslegung

- Organisationsstruktur

- Mitarbeiteranzahl

Die ersten beiden Faktoren repräsentieren das Risiko einer fehlenden Verfahrensdokumentation. Bei komplexen DV-und Rechnungslegungssystemen wird der Betriebsprüfer die Verfahrensdokumentation in jedem Fall einfordern. Die beiden letzten Faktoren hängen stark mit der Wertschöpfung beim Mandanten zusammen. Die Verfahrensdokumentation gewinnt bei mehr Mitarbeitern an Wert. Auf Ihrer Seite sind alle Faktoren Kostenrisiken.

Erträge

Mit der go-digital-Förderung wird die Verfahrensdokumentation mit bis zu 80 % gefördert. Leider hat das Ministerium in letzter Sekunde die Förderung so angepasst, dass diese Förderung für kleine Unternehmen nicht mehr geeignet sind. Denn das Unternehmen muss zwei IT-Sicherheitstage nachweisen, wenn es die Förderung beanspruchen will. Mehr Informationen finden Sie auf der Internetseite des BMWi unter https://www.bmwi.de/Redaktion/DE/Artikel/Digitale-Welt/foerderprogramm-go-digital.html.

Eine Förderung die Einsetzbar erscheint ist die BAFA Förderung.

Unterschätzen Sie den Folgegewinn nicht. Da die Prozesse beim Mandanten optimiert sind, steigen Ihre Gewinne für Buchhaltung und Jahresabschluss. Sie entwickeln Ihre Mitarbeiter in eine zukunftsfähige Richtung weiter fort.